Ao mesmo tempo que pode ser sinônimo de investimentos, o endividamento, quando descontrolado, traz ameaça de inviabilizar e travar a operação do clube. O número total, por si só, chama a atenção, mas é preciso um olhar mais cuidadoso para os balanços financeiros para verificar quem está em uma situação grave e qual o risco que cada clube enfrenta.

O volume total do endividamento foi calculado pela consultoria Ernst & Young (EY) com o seguinte critério:

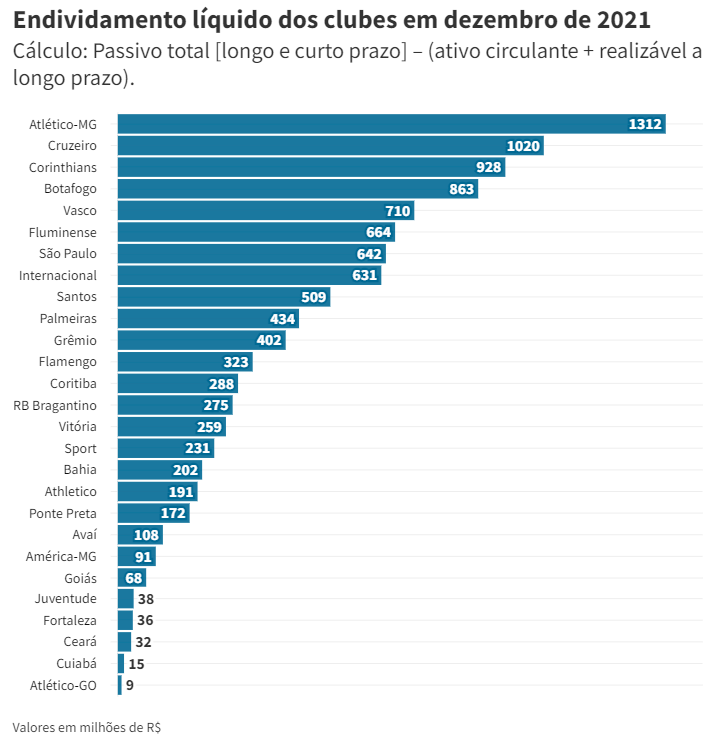

Endividamento líquido = passivo total – (ativo circulante + realizável a longo prazo).

Tecnicamente, essa equação soma os compromissos a pagar (passivos) a curto (ano corrente) e longo prazo (anos posteriores). Desse total é descontado o quanto o clube tem em caixa e os ativos — bens/direitos que podem ser convertidos em recursos financeiros — a curto e longo prazo.

|

Pode ser que um clube com endividamento maior esteja em situação mais tranquila do que outro com dívida, em números absolutos, menor. Trazendo para uma situação cotidiana, o perigo não é comprar um carro de luxo tendo condições de pagar. É entrar na prestação de um carro popular, mais barato, sem poder arcar com as parcelas.

Assim como existem pessoas que se enrolam com cartão de crédito ou impostos, a natureza do endividamento varia de acordo com o clube. O São Paulo tem o sétimo maior endividamento – R$ 642 milhões, sendo R$ 214 milhões com empréstimos. O balanço financeiro indica que ele não conseguiu cumprir compromissos do ano corrente e empurrou a dívida para exercícios posteriores.

“Ao usar apenas um indicador para tirar conclusão, a chance de ter uma análise rasa é muito grande. Se olhar somente o endividamento, não vamos entender se o clube consegue gerar caixa, se essa é uma dívida saudável, se os parcelamentos estão equalizados. É preciso entender mais a estratégia do que a foto de um número, especificamente”, afirma Pedro Daniel, diretor executivo da área de esportes da EY Brasil.

A solução encontrada pelo Galo

No caso do Atlético-MG, a dívida atual tem algumas fatias mais representativas: 38% (cerca de R$ 498 milhões), por exemplo, são formados por uma dívida classificada como onerosa — pendências com empresários, bancos e passivo trabalhista. Esse cenário não é saudável. Em cima desse montante há incidência de juros. Só em 2021, as despesas financeiras com essas contas penduradas pelo Atlético-MG chegaram a R$ 87 milhões. O Flamengo, por exemplo, fechou 2021 com R$ 21 milhões de despesas financeiras e o dobro da receita total do Galo.

“Esse é o ponto mais crítico da estrutura do nosso clube. Precisa de uma ação estrutural. Não podemos ficar ano após ano dizendo que tivemos esse custo. Tivemos um ano maravilhoso, mas o dinheiro que nós ganhamos basicamente vai embora com o custo da dívida”, explicou o diretor financeiro do Atlético-MG, Paulo Braz, na apresentação do relatório financeiro do clube.

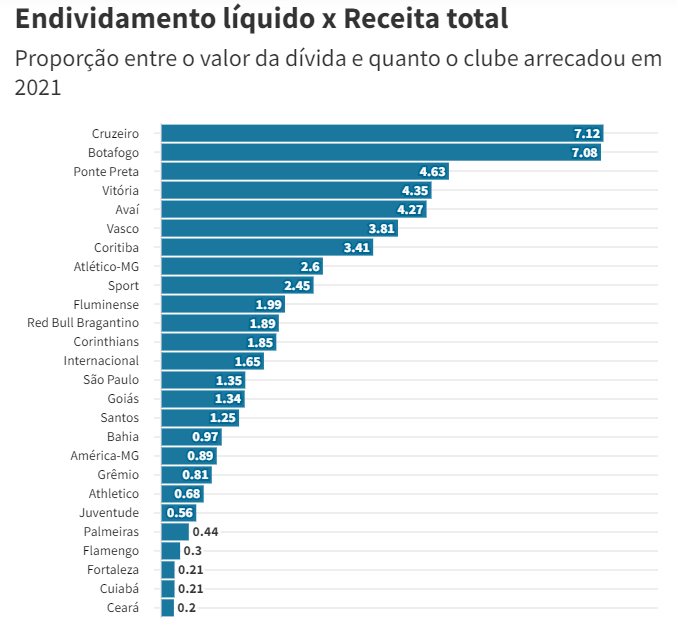

Relação dívida/receita

Mas outros elementos dos balanços podem ajudar na compreensão da situação do clube em relação às dívidas. A começar pelas receitas. Isso ameniza um pouco a situação do Atlético-MG no cenário brasileiro, já que o Galo arrecadou R$ 500 milhões em 2021. Ou seja, o índice fica em 2,6 na relação endividamento/receita. Com esse elemento, a situação mais grave se torna a do rival Cruzeiro.

“O problema não é a dívida. O problema é a relação entre dívida e receita. O clube que fica em um corte acima de dois já indica uma situação crítica. É uma situação, se fosse uma empresa regular, de quase insolvência. As soluções aqui passam por reduzir o investimento no plantel e conseguir renegociações”, pontua Gustavo Hazan, gerente da área de esportes da EY.

|

Vender parte do patrimônio é a aposta da diretoria atleticana para estancar essa sangria. O plano é negociar os 49,9% que lhe restam de propriedade do shopping Diamond Mall. A estimativa é arrecadar cerca de R$ 300 milhões, no mínimo, com essa operação e quitar as dívidas que alimentam os juros. A proposta da diretoria ainda precisa ser aprovada pelo Conselho Deliberativo. O presidente do clube, Sérgio Coelho, considera que a venda do shopping é “inevitável”:

Não é para pagar valores aos nossos apoiadores, os 4R’s [Rubens Menin, Rafael Menin, Ricardo Guimarães e Renato Salvador]. É para pagar bancos, fornecedores, empresários. O dinheiro estará carimbado para isso”.

A solução via SAF

Alguns clubes em situação mais complicada nessa proporção entre dívida e receita puxaram a fila de adesão à Sociedade Anônima do Futebol (SAF). É o caso do Cruzeiro, responsável pelo segundo maior endividamento líquido, e o Botafogo. Não por acaso eles têm o pior índice na proporção dívida/arrecadação.

“Eles jogaram a Série B em 2021 e tiveram baixa geração de caixa”, pontuou Pedro Daniel.

O cenário para esses clubes foi amenizado porque conseguiram renegociar dívidas, seja com acordos junto à União ou pela adesão ao regime centralizado de execuções que a Lei da SAF trouxe à mesa – a Justiça aceitou mesmo antes da transformação em empresa. O caminho de buscar investimento privado, como o de Ronaldo e John Textor, também ajuda na parte de capitalização para quitar compromissos imediatos para manutenção e fortalecimento esportivo do time.

Flamengo e Palmeiras vão muito bem, obrigado

Alguns clubes usaram a força das receitas e um processo de reorganização interna para saírem do buraco em termos de dívidas. O Flamengo fechou 2021 com R$ 323 milhões de dívidas. Um problema? Longe disso. Boa parte está financiada no Profut (R$ 218 milhões). Além disso, a dívida líquida total representa cerca de 30% do que o clube teve de receita apenas em 2021 (R$ 1,082 bilhão).

Como é bom pagador, o Fla consegue operações junto a instituições financeiras que resultam em dinheiro na mão a um custo financeiro muito baixo.

“O Flamengo, nos últimos anos, chegou a aumentar o endividamento líquido. Deixou de pagar? Não. Fez caixa, mais investimentos. Se eu vou comprar o carro, e a concessionária faz a 24 vezes sem juros, posso fazer as parcelas. Fazer o financiamento neste caso é mais interessante”, pontuou Pedro Daniel.

O Palmeiras é outro bom exemplo em relação ao controle de dívida, por mais que o processo de reestruturação interna tenha sido diferente em relação ao Fla. O endividamento líquido palmeirense em 2021 (R$ 434 milhões) ficou em menos da metade da receita total (R$ 977 milhões).

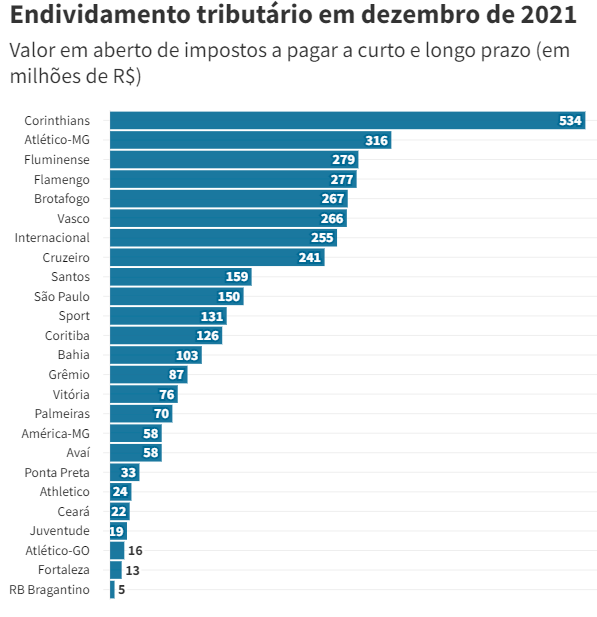

Olho nos impostos, Corinthians

O Palmeiras nem aderiu ao Profut, diferentemente do Flamengo. Mas entrar ou não no parcelamento não é decisivo para se ver livre de problemas com a União. O Corinthians, por exemplo, tomou a decisão de deixar acumular os compromissos tributários. Não por acaso lidera, e muito, a lista de dívidas com impostos (em 31 de dezembro, R$ 534 milhões). Isso impulsionou o clube para a parte de cima da lista geral de endividados.

“O que me parece é que as despesas são maiores que as receitas. Logo, é a escolha de Sofia. Alguma conta ele vai deixar de pagar. O Corinthians, pelo balanço, escolheu a despesa tributária e tem alto nível de endividamento com fornecedores. Ficou claro que gasta mais do que arrecada. Pode ser uma estratégia também, visando ao aumento de geração de caixa. Mas é uma estratégia mais agressiva. É um risco mais elevado”, acrescenta Pedro Daniel.

|

Fonte: UOL